1. เช็กสถานะตัวเองก่อน: ผ่อนมาครบ 3 ปีหรือยัง?

กฎเหล็กของสินเชื่อบ้านคือ เมื่อผ่อนครบ 3 ปี เราจะมี "อำนาจต่อรอง" ทันทีครับ! อย่าปล่อยให้ธนาคารกินดอกเบี้ยเราฟรีๆ เด็ดขาด ใครที่ครบกำหนดแล้ว (หรือกำลังจะครบ) ให้เตรียมตัวทำ 2 อย่างนี้ครับ

ทางเลือกที่ 1: ขอลดดอกเบี้ยกับธนาคารเดิม (Retention)

นี่คือวิธีที่ง่ายที่สุดครับ!

- คืออะไร: เดินเข้าไปหาธนาคารเดิม แล้วบอกว่า "ขอลดอัตราดอกเบี้ย" (Retention)

- ข้อดี: ไม่ยุ่งยาก เอกสารน้อย ไม่ต้องเสียค่าจดจำนองใหม่ อนุมัติไว

- เทคนิค: ลองเปรียบเทียบโปรโมชั่นของแบงก์อื่นไปโชว์ให้เขาดูด้วยครับ เผื่อเขาจะใจดีลดให้เราสู้คู่แข่ง

ทางเลือกที่ 2: ย้ายหนี้ไปธนาคารใหม่ (Refinance)

ถ้าธนาคารเดิมไม่ยอมลดให้ หรือลดให้น้อยเกินไป... ก็ถึงเวลาต้องบอกลาครับ!

- คืออะไร: การกู้เงินจากธนาคารใหม่ มาโปะหนี้ก้อนเก่า (รีไฟแนนซ์)

- ข้อดี: มักจะได้ดอกเบี้ยที่ "ถูกกว่ามาก" (บางทีเหลือ 2-3% ในช่วงปีแรก) ช่วยประหยัดเงินผ่อนต่อเดือนได้หลักพันบาท!

- ข้อควรระวัง: มีค่าใช้จ่ายพวกค่าจดจำนอง (1% ของยอดกู้) และค่าประเมินหลักทรัพย์ ต้องคำนวณดีๆ ว่าคุ้มไหม

สรุป: ครูควรเลือกทางไหน?

>> สายสะดวก: เลือก Retention (ธนาคารเดิม) ลดนิดหน่อยแต่ไม่วุ่นวาย

>> สายคุ้มค่า: เลือก Refinance (ธนาคารใหม่) ถ้าส่วนต่างดอกเบี้ยลดลงเกิน 1% - 1.5% ถือว่าคุ้มค่าเหนื่อยย้ายค่ายครับ

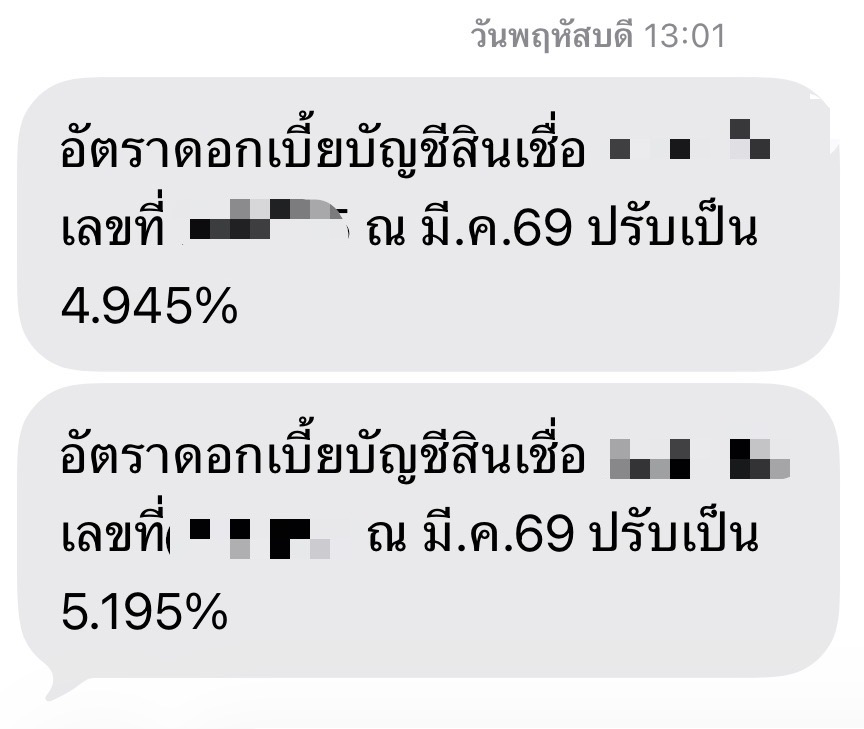

เพื่อนครูท่านไหนได้รับ SMS แบบผมบ้าง? หรือใครมีประสบการณ์ขอลดดอกเบี้ยสำเร็จ มาแชร์เทคนิคกันในคอมเมนต์ได้เลยนะครับ เผื่อเป็นวิทยาทานให้เพื่อนครูท่านอื่นได้ปลดหนี้ไปพร้อมๆ กันครับ

คำค้นหายอดนิยม:

ลดดอกเบี้ยบ้าน 2569, Retention คือ, Refinance บ้าน ธนาคารไหนดี, ดอกเบี้ยบ้านขาขึ้น, ครูผ่อนบ้าน, กบข, แก้หนี้ครู, ครูวันดี

เรียบเรียงข้อมูลโดย: ทีมงานครูวันดีดอทคอม