24 มิ.ย. 2569สพม.สมุทรปราการ รับสมัครพนักงานราชการ ตำแหน่งครูผู้สอน 4 อัตรา เงินเดือน 21,780 บาท 24 มิ.ย. 2569สพฐ. ลดภาระงานครูเฟส 2 ยุติ 4 โครงการ ปรับรูปแบบอีก 20 โครงการจากหน่วยงานภายนอก 24 มิ.ย. 2569รมว.ศธ. สั่งคุมเข้ม ห้ามทุจริตสอบบรรจุครูเด็ดขาด ย้ำต้องโปร่งใสและตรวจสอบได้ 24 มิ.ย. 2569สำนักงานสาธารณสุขจังหวัดศรีสะเกษ รับสมัครบุคคลเข้ารับราชการ 3 ตำแหน่ง 17 อัตรา (สมัคร 22-30 มิ.ย. 69) 24 มิ.ย. 2569รวมลิงก์ ตำแหน่งว่างรับย้ายครู รอบที่ 2 ปี พ.ศ. 2569 สังกัด สพฐ. ทั่วประเทศ 246 เขตพื้นที่ 23 มิ.ย. 2569เทศบาลนครพระนครศรีอยุธยา รับสมัครพนักงานจ้างทั่วไป 46 อัตรา เงินเดือนรวมค่าครองชีพ 11,000 บาท 23 มิ.ย. 2569โรงเรียนอนุบาลชลบุรี รับสมัครครูอัตราจ้าง 3 อัตรา เงินเดือน 15,000 บาท (สมัครออนไลน์ 23-29 มิ.ย. 69) 23 มิ.ย. 2569โรงเรียนไทรย้อยพิทยาคม รับสมัครครูอัตราจ้าง วิชาเอกชีววิทยา (สมัครออนไลน์ 22-28 มิ.ย. 69) 23 มิ.ย. 2569ธ.ก.ส. รับสมัครสอบพนักงาน ตำแหน่งนิติกร ระดับ 4 จำนวน 24 อัตรา (สมัคร 23-30 มิ.ย. 69) 23 มิ.ย. 2569มสธ. รับสมัครสอบแข่งขันเป็นพนักงานมหาวิทยาลัย 35 อัตรา เงินเดือน 21,000 - 24,500 บาท

ข่าวการศึกษา >

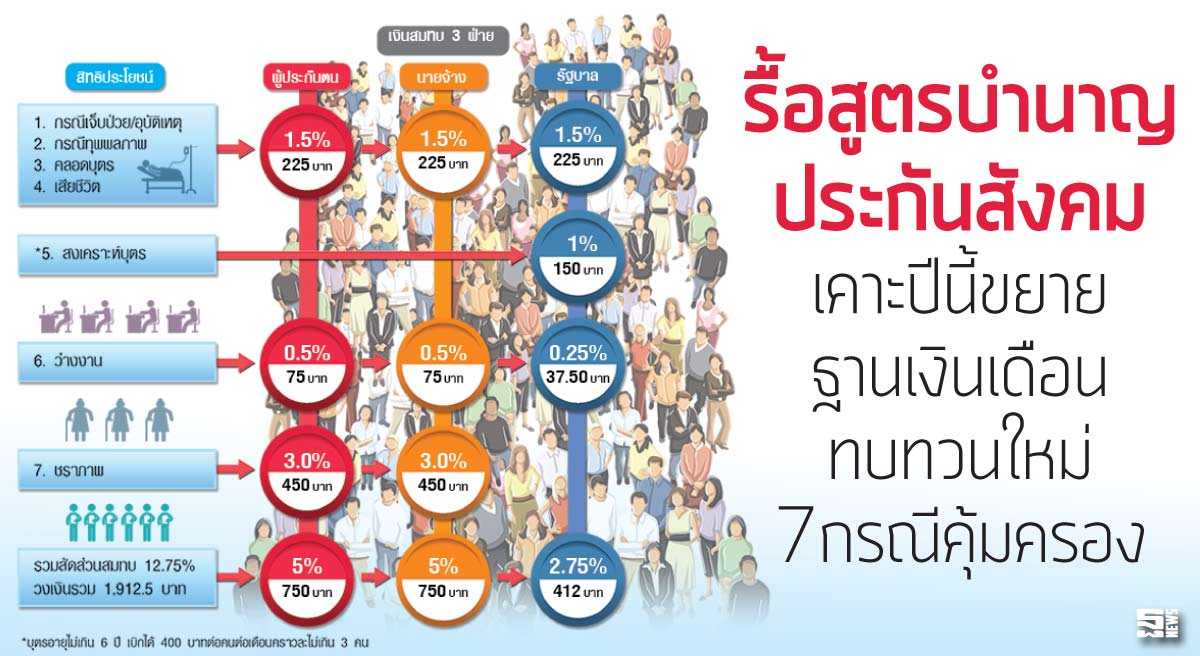

รื้อสูตรบำนาญประกันสังคม เคาะปีนี้ขยายฐานเงินเดือน-ทบทวนใหม่7กรณีคุ้มครอง

เปิดพิมพ์เขียวประกันสังคม ปฏิรูปเงินสมทบ-สิทธิประโยชน์-การลงทุน เล็งขยายฐานเงินเดือนขั้นตํ่า-ขั้นสูง ให้มีผลปีนี้เป็น 3.5 พัน-2 หมื่นบาท ขึ้นอัตราเงินสมทบคาดใน 3 ปีมีผล พร้อมทบทวนเพิ่มสิทธิประโยชน์กองทุนชราภาพเพิ่มสมทบจากปัจจุบันฝ่ายละ 3%, เงินทุพพลภาพ ปรับสูตรคำนวณจ่ายบำนาญเป็น 180-240 เดือน ขยายอายุเกษียณที่ 60 ปี แก้พ.ร.บ.เปิดช่องลงทุนเพิ่ม สร้างความยั่งยืนกองทุน

นายโกวิท สัจจวิเศษ เลขาธิการสำนักงานประกันสังคม ( สปส.) ให้สัมภาษณ์พิเศษ “ฐานเศรษฐกิจ”ว่า หนึ่งในยุทธศาสตร์ที่สปส. ได้ให้ความสำคัญในปีนี้ คือการมุ่งพัฒนาสิทธิประโยชน์, การปฏิรูประบบเงินสมทบ และการลงทุนให้มีความคล่องตัว โดยเฉพาะการเพิ่มสิทธิประโยชน์ ซึ่งของไทยถือว่าให้มากกว่าประเทศในอาเซียเพราะให้คุ้มครองถึง 7 กรณี (ดูตารางประกอบ) แต่ฐานเงินเดือนของผู้ประกันตนที่สมทบ ยังอิงกับเพดานขั้นต่ำ และขั้นสูงที่ 1,650 -15,000 บาท ซึ่งใช้มานานถึง 25 ปี

ขยายเงินเดือน-อัตราสมทบ

ดังนั้นเพื่อให้สอดคล้องอัตราค่าจ้างตามความเป็นจริงในปัจจุบัน และไม่ให้การเพิ่มสิทธิประโยชน์กระทบต่อผู้สมทบ สปส.วางแนวทางที่จะขยายฐานเงินเดือน โดยขั้นต่ำจะเพิ่มเป็น 3,500-4,000 บาท และสูงสุดที่ 20,000 บาท อีกส่วนที่อยู่ระหว่างศึกษาให้ได้ข้อสรุปในปีนี้ คือการเพิ่ม”อัตราสมทบ ” จากปัจจุบันที่ลูกจ้างและนายจ้าง สมทบฝ่ายละ 5 % ซึ่งเป็นอัตราที่ใช้มาตั้งแต่สปส.ก่อตั้ง เทียบกับประเทศเพื่อนบ้านเวลานี้ได้เขยิบเป็น 7% , 8% หรือ 10% แล้ว และที่ผ่านมา ILO (International Labour Organization : องค์การแรงงานระหว่างประเทศ) ได้ให้ความเห็นว่าไทยควรจะเพิ่มอัตราเงินสมทบ เพื่อเสถียรภาพของกองทุนในการในอนาคต และรองรับกับการที่ไทยเข้าสู่สังคมผู้สูงอายุ

“เรื่องของการขยายฐานเงินเดือน สปส.สามารถทำได้เลย เพียงแค่แก้กฎกระทรวง และฐานเพดานขั้นต่ำ-ขั้นสูง ถ้ายึดตามประกาศกระทรวงแรงงานขั้นต่ำคือ 9,000 บาทต่อเดือนหรืออิงตามค่าแรงขั้นต่ำ 300 บาทต่อวัน แต่ถ้ายึดในเชิงคณิตศาสตร์ประกันภัย เห็นว่าเงินเดือนที่พอประทังชีวิตได้ ฐานเงินสมทบขั้นต่ำควรเป็น 4,000 บาทหรือ 4,500 บาท ไม่ใช่ 1,650 บาทที่ใช้มาตั้งแต่ค่าแรงขั้นต่ำยังอยู่ที่ 111 บาท

ยันขยายเงินสมทบเพื่อผู้ประกันตน

ส่วนฐานเงินเดือนขั้นสูงที่จะเพิ่มจาก 15,000 เป็น 20,000 บาท ความจริงลูกจ้างเรียกร้องให้เราปรับสูงกว่านี้เป็น 40,000 -50,000 บาท ด้วยซ้ำ เพราะคนเงินยิ่งมากยิ่งได้เปรียบ เพราะเขาถูกหัก 5 % (750 บาทจากฐานที่ 15,000) แต่ได้ 6 % ( จากสมทบ 3 %บวกนายจ้างอีก 3 % รวม 6% หรือ 900 บาท ในกรณีชราภาพ) และถ้าขยายเป็น 20,000 บาท ลูกจ้างสมทบ 1,000 บาท แต่จะได้ความคุ้มครองกรณีชราภาพ เป็นถึง 1,200 บาท การที่เราขยายฐานขั้นสูงให้เพิ่มมากไม่ได้ เพราะต้องคำนึงถึงภาระนายจ้างด้วย “” เลขาธิการสปส. กล่าวก่อนแจงเพิ่มว่าการขยายฐานเงินเดือน สปส.คำนึงถึงประโยชน์ของผู้ออมมากกว่าเสถียรภาพของกองทุน อาทิ สิทธิประโยชน์ในการรับบำเหน็จ / บำนาญ เพราะถ้าฐานเงินเดือนน้อย บำเหน็จบำนาญที่จะได้รับในอนาคตก็จะน้อย หรือกรณีทุพพลภาพ ปัจจุบันคนฐานเงินเดือน 15,000 บาท หากทุพพลภาพจะได้รับเงินทดแทนการขาดรายได้เดือนละ 7,500 บาท ( 50 % ของค่าจ้างเป็นรายเดือนตลอดชีวิต ) แต่คนเงินเดือน 1,650 บาท จะได้แค่ 852 บาท ไม่พอเลี้ยงชีพ และหากขั้นต่ำยังเป็น 1,650 บาท ก็จะยิ่งเป็นการเปิดช่องให้นายจ้างที่ไม่เคารพกฎหมาย ก็จะหาช่องทางเมกค่าจ้าง เพื่อที่ตัวเองจะได้เซฟเงินสมทบ ผลกระทบก็จะตกกับลูกจ้าง

เล็งปรับไส้ใน 7 กรณีคุ้มครอง

“เรื่องการขยายฐานเงินเดือนสมบท ขณะนี้ได้ให้กองวิจัย และหน่วยงานที่เกี่ยวข้องดูแล ซึ่งผมคิดว่าเรื่องนี้จะทำเป็นเรื่องแรก และต้องทำให้ได้ภายในปี 59 ส่วน”อัตราเงินสมทบ” จะเพิ่มเป็นเท่าไรนั้นจะศึกษาควบคู่กันไป แต่ยังไม่ประกาศใช้ ปีนี้เราแค่ประชาสัมพันธ์ สร้างการรับรู้ให้สังคมเตรียมตัว อาจจะประกาศใช้ใน3-5 ปี เพราะเรื่องอัตราสมทบ ต้องแก้ พ.ร.บ.ประกันสังคม ผ่านความเห็นชอบของสภานิติบัญญัติแห่งชาติ หรือสนช.ก่อน ”

นายโกวิท ยังกล่าวอีกว่า หลังจากที่ปรับเพิ่มอัตราสมทบแล้ว สปส.จะมีการทบทวนเรื่องวงเงินที่จะจัดสรรในคุ้มครองทั้ง 7 กรณีใหม่ โดยยกตัวอย่างว่า หากอัตราเงินสมทบปัจจุบันเพิ่มจาก 5 %เป็น 7% วงเงินสมทบกรณีชราภาพ อาจต้องพิจารณาปรับเพิ่มให้มากกว่า ฝ่ายละ 3 % รวมไปถึงความคุ้มครองในกรณีทีทุพพลภาพก็อาจต้องเพิ่มเป็น 1%หรือ 2% (ปัจจุบันผู้ประกันตนสมทบ 0.44% หรือ 66 บาทต่อเดือน ) เช่นเดียวกับกรณีเจ็บป่วย ,สงเคราะห์บุตร หรือเสียชีวิต แต่ทั้งนี้ต้องให้คำตอบประชาชนได้ว่าเมื่อเพิ่มอัตราสมทบแล้ว ผู้ประกันตนได้ประโยชน์อะไร และต้องมีคำตอบในปีนี้

เปลี่ยนสูตรคำนวณ”เงินบำนาญ”

“ที่เป็นห่วงที่สุดก็คือบำนาญ เพราะปัจจุบันคนไทยมีอายุสูงขึ้น จะทำอย่างไรไม่ให้เป็นภาระรัฐบาล ในการเลี้ยงดู ซึ่งวันนี้ในเรื่องการสร้างผลตอบแทนจากการลงทุนก็เป็นเรื่องใหญ่ รายจ่ายประกันสังคมทุกวันยังปริ่มๆทั้งบริการทางการแพทย์ที่เราเพิ่มสิทธิประโยชน์อยู่ตลอดเวลา ขณะที่เงินสมทบไม่ได้เพิ่ม แต่ถามผมเป็นห่วงอะไร มากที่สุดก็เป็นเรื่องบำนาญชราภาพ เนื่องจากคนไทยอายุยาวขึ้น และบำนาญชราภาพมีไทยประเทศเดียวที่ให้เกษียณ 55 ปี แต่ประเทศอื่นเกษียณกันที่ 60 ปี ,62ปี ,65ปี ”

ดังนั้นแนวทางการรับมือ ตนจึงได้มอบหมายให้กองวิจัยทำการศึกษาเรื่องการปฏิรูป”บำนาญชราภาพ” ที่เกี่ยวข้องกับการขยายอายุการเกิดสิทธิและบำนาญ จากที่สปส.กำหนดอายุเกษียณไว้ที่ 55 ปี จะขยายเพิ่มเป็น 60 ปี และ 2.เรื่องการนำค่าจ้างมาคำนวณเงินบำนาญ จากปัจจุบันหากส่งครบ 180 เดือนหรือ 15 ปีจะได้รับเงินบำนาญเดือนละ ( 20% ของค่าจ้างเฉลี่ย 60 เดือนสุดท้าย ) มาเป็นการคำนวณจากเงินสมทบเฉลี่ยจาก 15 ปี ถึง 20 ปี ( 180 เดือน ถึง 240 เดือน) แทน

“ในเรื่องการจ่ายบำนาญ เราคิดว่าต้องขยายอายุบำนาญ ศึกษาอย่างไรไม่ให้กระทบคนเก่า เช่นคนเก่าที่อยู่ฐาน 15 ปีจะได้รับบำนาญ ก็ให้ได้รับบำนาญไปเว้นแต่คนที่ทำงานถึง 60 ปี แต่คนที่อยู่ต่ำกว่าหรือยังสมทบไม่ถึง 15 ปีตรงนั้น เราต้องหาทางขยายให้ไปจบที่ 60 ปี ถึงจะรับบำนาญได้ และต้องคิดสูตรคำนวณใหม่ เพื่อความเป็นธรรม แทนสูตรปัจจุบันไปคิดที่ 60 เดือนสุดท้าย

พบเปิดช่องนายจ้างเมกตัวเลข

เพราะเราพบว่าการที่ไปคิดสูตรที่ 60 เดือนสุดท้าย บางคนส่งสมทบน้อยๆมาตลอด แต่พอใกล้ 60 เดือนหลัง กลับปรับเพิ่มขึ้นสูงเป็น 15,000 บาท คือเพิ่มจากฐาน 10,000 บาท ที่เคยส่งสมทบ 500 บาทต่อเดือน ก็เพิ่มอีกเพียง 250 บาท เป็น 750 บาท ส่งแค่ 60 เดือน ทั้งที่จริงอาจได้ฐานเงินเดือนยังอาจเท่าเดิมที่ 10,000 บาท แต่เมกที่ 15,000 บาทเพื่อหวังจะได้บำนาญแต่ละเดือนสูงๆ เพราะไม่มีการตรวจสอบอะไร เพราะว่านายจ้างเขารู้ ดังนั้นเราเลยให้ไปศึกษาเพื่อความเป็นธรรม ถ้าใช้สูตรบำนาญ 15 ปี ก็ควรเอาฐานที่ 15 ปี หรือ 20 ปีมาประมวล หรือไม่ก็ต้องเงินที่สมทบกันมาตลอดชีวิตมาคำนวณ

สร้างความเป็นธรรม ม. 39

วิธีดังกล่าว ยังเป็นสร้างความเป็นธรรมให้กับผู้ประกันตน ตามมาตรา 39 ( ส่งสมทบเอง ) เพราะบางคนก่อนเข้า ม. 39 มาจากเงินเดือน 15,000 บาทแต่เป็นลาออกเข้าสู่ ม.39 กำหนดให้คิดฐานค่าจ้างที่เดือนละ 4,800 บาท โดยสมทบเองเดือนละ 432 บาท ดังนั้นเมื่อนำมาคำนวณ 60 เดือน กลุ่มผู้ประกันตนตาม ม. 39 ก็ได้บำนาญนิดเดียว ทำให้กลุ่มนี้ไปฟ้องศาล ว่าถูกเลือกปฏิบัติไม่ได้รับความเป็นธรรม จึงจำเป็นต้องแก้เงินที่จะนำมาคำนวณจ่ายบำนาญเสียใหม่

” การปฏิรูประบบสมทบ ระบบจ่ายบำนาญควรจะรีบทำได้แล้วและทำในสมัยผมนี่แหละก่อนที่ผมจะเกษียณปีนี้ ผมจะเสนอคณะรัฐมนตรี (ครม.) และไม่กลัวเพราะผมถูกด่ามาเยอะ”

จากการประเมินถึงผลกระทบ คาดว่าการขยายฐานเงินเดือนขั้นต่ำจะไม่ส่งผลมากนัก แต่ขั้นสูงอาจกระทบต่อนายจ้างสถานประกอบการ ดังนั้นสปส.จึงต้องศึกษาอย่างรอบครอบ แต่ในแง่ของการช่วยเพิ่มฐานของเงินกองทุน แนวทางดังกล่าว เชื่อว่าไม่ได้ช่วยมากนัก เพราะกองทุนต้องนำสะสมให้ผู้ประกันตน ยกเว้นกรณีที่เพิ่มอัตราสมทบ ซึ่งจะทำให้กองทุนมีรายรับเพิ่มได้มากกว่า

แก้ก.ม.เพิ่มลงทุนในอสังหาฯ

อย่างไรก็ดี สปส.ได้แก้พ.ร.บ.ประกันสังคม ให้มีความมีคล่องตัวในการลงทุน โดยเฉพาะในด้านอสังหาริมทรัพย์ได้ จากปัจจุบันที่ลงทุนในกลุ่มที่มีความเสี่ยงน้อย อาทิเงินฝาก หุ้นกู้ พันธบัตร ทำให้ผลตอบแทนต่ำ ขณะที่ลงทุนต่างประเทศ ก็ยังน้อย ส่วนหนึ่งเนื่องจากสปส.ยังไม่มีมืออาชีพด้านการลงทุนโดยตรง ทำให้ผลตอบแทนไม่เป็นไปตามที่คาดหวังตามยุทธศาสตร์ของสปส.ที่คาดว่าในปี 2561 ต้องได้ถึง 5.5 % โดยอยู่ระหว่างการแก้ไขระเบียบเพื่อหามืออาชีพ

“ต่อไป สปส.สามารถไปลงทุนอสังหาริมทรัพย์ได้โดยตรง แทนที่แค่ซื้อหน่วยลงทุน เช่นซื้อที่ดินล็อตใหญ่ในย่านธุรกิจ กองทุนฯสามารถเข้าไปประมูลเพื่อสู้ราคา และนำมาบริหารเพื่อให้ได้ผลตอบแทนดี หรือต่อไปอาจสร้างตึก/คอมเพล็กซ์ให้องค์กรของรัฐเช่าทำออฟฟิศได้ ในราคาที่เป็นธรรมต่อผู้เช่าและประกันสังคม ซึ่งกฎหมายยังได้ระบุให้ทรัพย์สินที่ดินที่กองทุนไปลงทุน ไม่ต้องตกเป็นของแผ่นดินแต่ให้ตกเป็นทรัพย์สินเป็นของกองทุน เพื่อทำประโยชน์ได้ แต่อย่างไรก็ดีจุดหนึ่งที่เรายังขาดคือมืออาชีพ จึงมีแนวคิดที่แยกหน่วยงานด้านลงทุน เป็นหน่วยงานอิสระ โดยที่ประกันสังคมจะดูในเรื่องกำกับเท่านั้น

ขนาดเงินกองทุน 1.39 ล้านล้านบ.

ณ วันที่ 31 ธันวาคม 2558 กองทุนประกันสังคมมีเงินลงทุนสะสมทั้งสิ้น 1.39 ล้านล้านบาท เป็นการลงทุน 1.ในหลักทรัพย์ที่มีความมั่นคงสูง 78 % หรือราว 1.08 ล้านล้านบาท และ 2.ลงทุนในหลักทรัพย์ที่มีความเสี่ยงประมาณ 22 %ราว 3.04 แสนล้านบาท

โดยกองทุนมีผลตอบแทนรับรู้แล้ว 4.49 หมื่นล้านบาท เทียบจากปี 2557 ที่ 4.6 หมื่นล้านบาท โดยอัตราผลตอบแทนสะสมในปี 2558 เมื่อคำนวณผลตอบแทนตามมาตรฐานบัญชี 105 คิดเป็น 2.16% ต่อปี และ กรณีคำนวณผลตอบแทน โดยคิดมูลค่าหลักทรัพย์ตามราคมตลาดตามมาตรฐานบัญชี 106 คิดเป็น 3.42 % ต่อปี ซึ่งยังสูงกว่าอัตราดอกเบี้ยฝากประจำ 1 ปีเฉลี่ยที่ 1.48% ต่อปี

ขอบคุณเนื้อหาและข้อมูลข่าวจาก :: หนังสือพิมพ์ฐานเศรษฐกิจ ปีที่ 36 ฉบับที่ 3,125 วันที่ 24 – 27 มกราคม พ.ศ. 2559