25 มิ.ย. 2569ผลประชุม ก.ค.ศ. ครั้งที่ 6/2569 เห็นชอบ 6 วาระ อนุมัติ 2 วาระ ครอบคลุมย้ายครู-อัตรากำลัง 25 มิ.ย. 2569กฟผ. เปิดรับสมัครพนักงาน ประจำปี 2569 วุฒิ ปวส.-ป.โท จำนวน 189 อัตรา (สมัคร 22 มิ.ย. - 10 ก.ค. 69) 25 มิ.ย. 2569สพป.นนทบุรี เขต 2 รับสมัครพนักงานราชการ ตำแหน่งครูผู้สอน (พลศึกษา) เงินเดือน 21,780 บาท 25 มิ.ย. 2569รวมลิงก์ ตำแหน่งว่างรับย้ายครู รอบที่ 2 ปี พ.ศ. 2569 สังกัด สพฐ. ทั่วประเทศ 246 เขตพื้นที่ 24 มิ.ย. 2569สพม.สมุทรปราการ รับสมัครพนักงานราชการ ตำแหน่งครูผู้สอน 4 อัตรา เงินเดือน 21,780 บาท 24 มิ.ย. 2569สพฐ. ลดภาระงานครูเฟส 2 ยุติ 4 โครงการ ปรับรูปแบบอีก 20 โครงการจากหน่วยงานภายนอก 24 มิ.ย. 2569รมว.ศธ. สั่งคุมเข้ม ห้ามทุจริตสอบบรรจุครูเด็ดขาด ย้ำต้องโปร่งใสและตรวจสอบได้ 24 มิ.ย. 2569สำนักงานสาธารณสุขจังหวัดศรีสะเกษ รับสมัครบุคคลเข้ารับราชการ 3 ตำแหน่ง 17 อัตรา (สมัคร 22-30 มิ.ย. 69) 23 มิ.ย. 2569เทศบาลนครพระนครศรีอยุธยา รับสมัครพนักงานจ้างทั่วไป 46 อัตรา เงินเดือนรวมค่าครองชีพ 11,000 บาท 23 มิ.ย. 2569โรงเรียนอนุบาลชลบุรี รับสมัครครูอัตราจ้าง 3 อัตรา เงินเดือน 15,000 บาท (สมัครออนไลน์ 23-29 มิ.ย. 69)

ข่าวการศึกษา >

อีกครั้งกับการวางแผนเกษียณ

โดย ดร.ศุภกร สุนทรกิจ กรรมการบริหาร สายงาน Wealth Management บริษัทหลักทรัพย์ เอเชีย เวลท์ จำกัด

สวัสดีครับท่านผู้อ่านที่รักทุกท่าน เวลาผ่านไปอย่างรวดเร็วนะครับเผลอแผล็บเดียวก็เข้าสู่ช่วงโค้งสุดท้ายของปี ซึ่งโดยส่วนใหญ่ช่วงนี้มักจะเป็นช่วงที่คนส่วนใหญ่มักจะพูดคุยกันถึงเรื่องของการลงทุนโดยเฉพาะกับการลงทุนใน LTF / RMF และการลงทุนในประกันชีวิตไม่ว่าจะเพื่อลดหย่อนภาษี หรือเพื่อการวางแผนเกษียณ วันนี้ผมก็จะขอพูดคุยกับท่านผู้อ่านถึงเรื่องของการเตรียมการหลักเกษียณซึ่งผมอยากจะหยิบยกประเด็นอื่น ๆ นอกเหนือจากการวางแผนการลงทุนหรือจำนวนเงินที่ต้องเตรียมให้เพียงพอนั้นคือเรื่องของความมั่นใจกับตัวเลขผลตอบแทนที่ท่านผู้อ่านจะได้รับจากการลงทุน เพราะการลงทุนย่อมมีความเสี่ยงหรือความผันผวน

ประการแรกคงหนีไม่พ้นต่อคำถามสำคัญ 3 ข้อที่เราต้องเตรียมคำตอบก่อนการวางแผนเกษียณนั่นคือ

1.จำนวนเงินที่เราคาดว่าจะใช้ต่อเดือน เช่น บางท่านอาจจะใช้ 40,000.-บาท บางท่านอาจจะมากหรือน้อยกว่าก็ขึ้นอยู่กับความต้องการ ไลฟ์สไตล์ ภาระที่มีของแต่ละบุคคลหนังสือพิมพ์โพสต์ทูเดย์

2.จำนวนปีที่คาดว่าต้องการจะใช้ชีวิตหลักเกษียณ คำถามข้อนี้เป็นคำถามที่จริง ๆ แล้วอาจจะตอบได้ยาก เนื่องจากไม่มีใครทราบได้แน่นอน ซึ่งส่วนใหญ่มักจะใช้จากการคาดการณ์และเทคโนโลยีที่พัฒนาได้ในอนาคต

3.หลักทรัพย์ที่เราจะนำไปลงทุนหลังเกษียณ ซึ่งคำถามนี้อาจจะตอบง่ายหน่อย ถ้าจะพูดถึงหลักทรัพย์ แต่คำถามนี้มีความซับซ้อนขึ้นเมื่อเราต้องตอบเพิ่มเติมในรายละเอียด เช่น น้ำหนักของแต่ละหลักทรัพย์ ผลตอบแทนที่คาดว่าจะได้รับซึ่งมันเป็นเรื่องของผลตอบแทนที่จะเกิดในอนาคตและขึ้นกับภาวะตลาด ดอกเบี้ย และเทคโนโลยีการลงทุน เป็นต้น

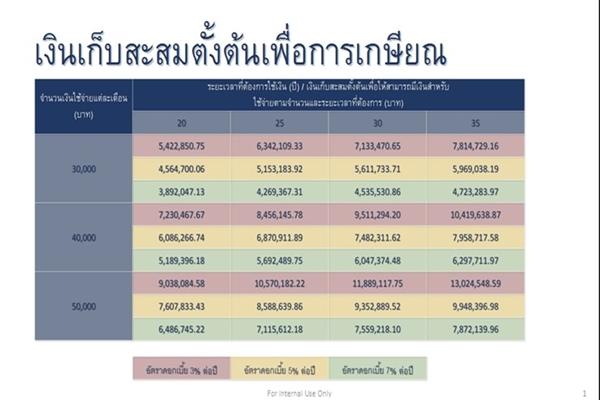

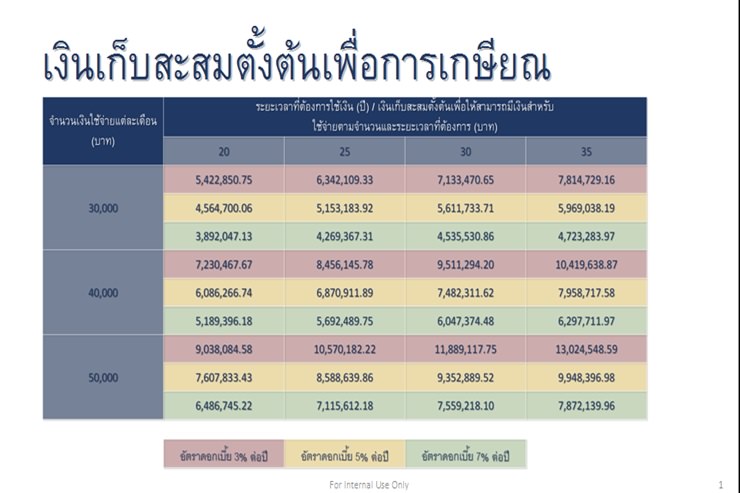

แต่สมมติว่าเราสามารถตอบคำถาม 3 ข้อนี้ได้แล้ว เราจะได้ตัวเลขเงินที่เราต้องเตรียมเพื่อการเกษียณตามที่เราคาดการณ์ ซึ่งในที่นี้ผมสรุปเป็นตัวอย่างคร่าว ๆ ในตารางที่แนบมานี้ เช่น ถ้าเราต้องการใช้เงินเดือนละ 40,000.-บาท ในอีก 25 ปีหลังเกษียณ และเราจะนำเงินเกษียณของเราไปลงทุนในพอร์ตโฟลิโอของหลักทรัพย์ที่ให้ผลตอบแทน 5% เราต้องมีเงินเกษียณเท่ากับ 6.87 ล้านบาท เป็นต้น ซึ่งแค่นี้ก็น่าจะเป็นคำตอบที่ทำให้เราพอใจสำหรับการวางแผนเกษียณได้แล้ว

แต่สิ่งที่ผมอยากจะพูดคุยต่อก็คือ การลงทุนนั้นมีความเสี่ยง และความไม่แน่นอนของผลตอบแทนจากการลงทุนอยู่เสมอ เช่น เราอาจจะคาดการผลตอบแทนจากการลงทุนที่ร้อยละ 7 แต่บางปีเราอาจจะได้ผลตอบแทนที่ร้อยละ 3 ก็ได้ ทั้งนี้ทั้งนั้นขึ้นกับองค์ประกอบของหลักทรัพย์ที่เราไปลงทุน เช่น หุ้นมีความผันผวนที่สูงกว่า กองทุนรวมอสังหาริมทรัพย์ และกองทุนตราสารหนี้ เป็นต้น

ดังนั้น ถ้าเราจะมั่นใจในตัวเงินที่เราต้องเตรียม เราอาจจะใช้ตัวเลขที่ค่อนข้าง conservative ไว้หน่อย หรืออาจใช้หลักสถิติเข้ามาช่วยคำนวน เช่น ถ้าพอร์ตที่เราไปลงทุนมีผลตอบแทนที่คาดหวังเท่ากับ 7.0% แต่มีความเสี่ยง (วัดจากส่วนเบี่ยงเบนมาตรฐาน) เท่ากับ 7.4% และเราต้องการความมั่นใจที่ร้อยละ 65 (มีโอกาสเพียงแค่ 35% ที่ผลตอบแทนจะได้น้อยกว่า 7) เราควรจะใช้ตัวเลขผลตอบแทน 4.1% (มาจาก 7% - 0.385 x 7.4%) มาใช้เป็นฐานในการคำนวณเงินเกษียณ เป็นต้น

แน่นอนครับว่าผลตอบแทนจากการลงทุนมีความเสี่ยงซึ่งบางปีอาจจะเป็นปีที่แย่ บางปีเราอาจจะได้รับผลตอบแทนที่มากกว่าก็ได้ การใช้ตัวเลขที่น้อยลงมาคำนวณย่อมทำให้เราเตรียมเงินไว้มากกว่า แต่ก็ให้ผลด้านความมั่นใจ และท่านผู้อ่านอาจถามว่า “และหากเกิดผลตอบแทนมันเกิดมากกว่า เราจะเอาเงินส่วนเกินไปทำอะไร” คำตอบนี้จะง่ายกว่ากรณีที่เราเตรียมเงินไว้ไม่พอใช้ครับ เช่น เราอาจจะให้รางวัลกับตัวเราหรือครอบครัวด้วยการไปท่องเที่ยวเป็นต้น หรือเก็บเป็นฐานเอาไว้สำหรับปีต่อ ๆ ไป หรืออาจเหลือเอาไว้เป็นมรดกส่วนเพิ่มให้กับลูกหลานของเรา

ท้ายนี้ก็ขออวยพรให้ท่านผู้อ่านทุก ๆ ท่านโชคดีกับการลงทุนครับ

ขอบคุณเนื้อหาและที่มาของข่าวจาก : หนังสือพิมพ์โพสต์ทูเดย์ วันที่ 23 ตุลาคม 2558 เวลา 15:03 น.